Faire ses comptes, bloc note et calculatrice

© A.Kamornboonyarush de Pexels

La taxe GEMAPI (gestion des milieux aquatiques et prévention des inondations) est déterminée à partir du montant global attendu du produit de cette dernière. Le montant attendu doit permettre la réalisation des actions relevant de la compétence GEMAPI.

L’article 1530 bis du code général des impôts donne la faculté (et non pas l’obligation) aux communes ou aux EPCI à fiscalité propre ayant la compétence de gestion des milieux aquatique et de prévention des inondations, d’instituer et de percevoir une taxe dite « aquataxe » pour financer cette compétence. Celle-ci peut également être financée par la redevance pour service rendu et via l’inscription de son financement au budget général de l’EPCI ou de la commune.

La taxe GEMAPI fait partie de la liste des Taxes Spéciales d'Equipement (TSE) prélevées sur les entreprises et les propriétaires. Si la collectivité « gémapienne » choisi de l’instaurer, la taxe vient s’ajouter aux taxes locales. Elle se répartit entre la taxe d’habitation, les taxes foncières sur le bâti et sur le non-bâti et la cotisation foncière des entreprises (CFE). Le taux d’imposition de la taxe GEMAPI, appliqué sur chacune de ces taxes, est défini à partir des recettes fiscales de ces taxes en année N-1.

Dans cette fiche, nous utiliserons un exemple pour une commune de 260 294 habitants - en population de dotation globale de fonctionnement (DGF). Les chiffres utilisés dans cette fiche méthode ont été choisis à titre indicatif, pour l’exemple, et ne correspondent aucunement à la réalité.

1

.

Détermination du plafond et vote du montant du produit de la taxe GEMAPI

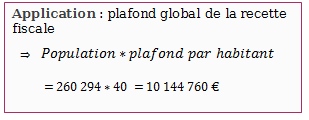

Le montant du produit global appelé par l’EPCI-FP est plafonné à 40€ par habitant.

Le plafonnement est calculée sur la population légale et non sur le nombre de foyers fiscaux (qui en représente moins de la moitié). Il s’agit de la population définie à l’article L2334-2 du code général des collectivités locales.

La population liée au périmètre de l’EPCI est de 260 294 habitants. Le plafond global de la recette fiscale qu’il est possible de percevoir pour l’EPCI s’élève donc à 10 144 760€.

L’EPCI-VP vote, avant le 1er octobre N-1 pour le 1er janvier N, le montant total du produit de la taxe GEMAPI qu’il souhaite percevoir (en fonction des dépenses à venir pour les missions de cette compétence).

Par exemple : 500 000€. Cela représente moins de 2€ par habitant.

2

.

Répartition de la taxe sur les taxes locales

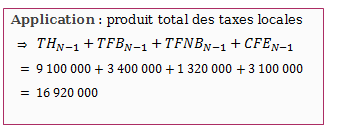

Afin de déterminer la répartition de la taxe GEMAPI (sur les taxes locales), il est nécessaire de connaître le produit total des taxes locales intercommunales du périmètre de l’EPCI de l’année passée.

Ici, il équivaut à 16 920 000 €.

Les données fictives de notre exemple sont présentées dans le tableau qui suit.

Tableau 1 : montant des taxes locales de l'EPCI considéré - données fictives

| Base en N | Produit taxes locales N-1 | Coefficient GEMAPI | Produit attendu | Taux GEMAPI | |

|---|---|---|---|---|---|

| Taxe d'habitation | 30 000 000 € | 9 100 000 € | 0,0295 | 268 912€ | - |

| Taxe foncière bâti | 9 500 000 € | 3 400 000 € | 0,0295 | 100 472 € | - |

| Taxe foncière non bâti | 10 300 000 € | 1 320 000 € | 0,0295 | 39 007 € | - |

| Cotisation foncière entreprise | 12 000 000 € | 3 100 000 € | 0,0295 | 91 607 € | - |

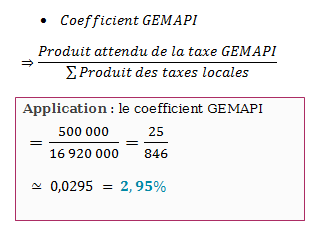

A l’aide de la somme des produits des taxes locales de l’année précédente et du produit attendu de la taxe GEMAPI, on calcule le coefficient GEMAPI.

Il est donc égal, dans notre exemple, à 2,95%.

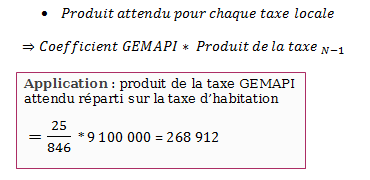

Ce coefficient permet de déterminer la part du produit attendu de la taxe GEMAPI pour chaque taxe locale.

Si l'on considère le montant de la taxe d'habitation à l'échelle de notre EPCI, le produit de la taxe GEMAPI attendu sur cette dernière est égal à 268 912€.

3

.

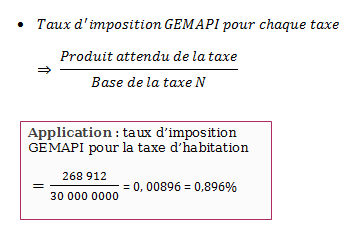

Calcul des taux d'imposition de la taxe GEMAPI

Le calcul des taux d’imposition GEMAPI se fait à partir des bases d’imposition de l’année courante et du produit attendu de la taxe. Un taux d’imposition GEMAPI est déterminé pour chaque taxe locale.

Le taux d'imposition GEMAPI associé à la taxe d'habitation s'élève à 0,896%.

Soit, pour l'ensemble des taxes considérées dans notre exemple :

Tableau 2 : taux d'imposition GEMAPI pour chaque taxe locale - données fictives

| Base en N | Produit taxes locales N-1 | Coefficient GEMAPI | Produit attendu | Taux GEMAPI | |

|---|---|---|---|---|---|

| Taxe d'habitation | 30 000 000 € | 9 100 000 € | 0,0295 | 268 912€ | 0,00896 |

| Taxe foncière bâti | 9 500 000 € | 3 400 000 € | 0,0295 | 100 472 € | 0,01057 |

| Taxe foncière non bâti | 10 300 000 € | 1 320 000 € | 0,0295 | 39 007 € | 0,00378 |

| Cotisation foncière entreprise | 12 000 000 € | 3 100 000 € | 0,0295 | 91 607 € | 0,00763 |

4

.

Calcul du coût supporté par chaque ménage

Afin de connaître le coût supporté par chaque ménage il suffit de multiplier ces taux d’impositions à la valeur locative nette (VLN) pour la taxe d’habitation et la cotisation foncière d’entreprise et au revenu cadastral, pour les taxes foncières.

Taxe GEMAPI pour :

- la taxe d’habitation = (VLN) * 0,89% = X1 €

- la taxe foncière sur le bâti = revenu cadastral * 1,05 % = X2 €

- la taxe foncière sur le non bâti = revenu cadastral * 0,37% = X3 €

- la cotisation foncière d’entreprise = (VLN) * 0,76 = X4 €

Ainsi, un locataire paiera donc X1 € de taxe GEMAPI, un propriétaire X1 + X2 (ou X3) € et un propriétaire, chef de petite entreprise paiera X1+ X2 + X4 €.

5

.

Les conséquences du dégrèvement ou de l’exonération de taxe d’habitation

La suppression de la taxe d’habitation n’emporte pas suppression de la taxe GEMAPI. Le rôle des taxes connexes (taxe sur l’enlèvement des ordures ménagères, taxe sur l’audiovisuel public et taxe GEMAPI) est conservé. Les collectivités qui ont instauré la taxe GEMAPI avant le 1er janvier 2018 peuvent demander au fond de compensation de la suppression de la taxe d’habitation d’abonder le budget à hauteur du manque à gagner.

Les dégrèvements résultent d’une disposition législative sur la situation des contribuables ou de leurs biens, ou concernent une correction technique après calcul de l’impôt, conduisant à réduire en tout ou partie le montant dû par le contribuable. L’État prend entièrement à sa charge le coût des dégrèvements.

L’État verse ainsi aux collectivités l’intégralité du produit émis en application des taux des impôts locaux qu’elles ont votés, il finance donc de fait l’écart entre le produit émis et le produit perçu, qui peut résulter des dégrèvements mais aussi des admissions en non-valeur (contribuables non solvables, contribuables disparus, etc.).

Les exonérations de fiscalité locale

Contrairement aux dégrèvements, les exonérations de fiscalité locale ne sont pas intégralement compensées aux collectivités locales du fait notamment de l’application des taux figés dans le calcul des allocations de compensation ou de l’utilisation de ces exonérations comme variables d’ajustement.

Lorsque les exonérations s’imposent aux collectivités, l’État les compense en fonction de règles de calcul propres à chaque compensation et définies par la loi.

Le mécanisme de compensation dépend de décisions nationales : chaque collectivité ne dispose plus d’un pouvoir direct sur l’évolution de cette recette dans son budget. Cette recette a donc perdu toute nature fiscale pour la collectivité (en particulier, les variations de taux décidées par les collectivités ne sont plus prises en charge par l'État), mais son montant reste lié au montant des ressources fiscales que percevait la collectivité avant l'exonération.

Les compensations d’exonérations sont retracées de façon comptable en prélèvements sur recettes. Chaque année, le dispositif du PSR permet ainsi à l’Etat de transférer la prise en charge des compensations des exonérations de fiscalité locales aux collectivités locales à travers le mécanisme des variables d’ajustement.

Les exonérations de TH ne font pas aujourd’hui partie des variables d’ajustement. Elles font donc l’objet de compensations non minorées. Toutefois, il convient de rappeler que ces compensations sont en grande partie financées par la minoration d’autres exonérations (taxe foncière,...).

Le transfert, à compter de 2017, aux collectivités du financement des allègements de fiscalité (surtout de TH : 552M€) au profit des personnes modestes en est l’illustration.

Remarque : sont exonérés de cette taxe, les habitants de logements et locaux attribués sous condition de ressources et les sociétés d’économie mixte.