La récupération des coûts

Ce principe est mentionné au titre de l’article 9 de la directive cadre sur l’eau (DCE) : « Les États membres tiennent compte du principe de la récupération des coûts des services liés à l'utilisation de l'eau, y compris les coûts pour l'environnement et les ressources, […], et conformément, en particulier, au principe du pollueur-payeur ».

L'évaluation de la récupération des coûts répond à une volonté de meilleure équité de la politique de l’eau vis-à-vis des transferts de coûts entre usagers. Elle permet d’évaluer ces transferts en identifiant dans quelle mesure chaque catégorie d’usager contribue au financement des services liés à l’utilisation de l’eau.

L’objectif est d’identifier en toute transparence la part des coûts qui n’est pas prise en charge par celui qui les génère soit du fait de l’existence d’une subvention publique soit du fait d’un transfert d’une autre catégorie d’usagers (ménages, APAD, industrie, agriculture).

1

.

Déterminer les catégories d'usagers

L’évaluation de la récupération des coûts consiste à mettre à plat les flux économiques entre les différentes catégories d’usagers. En France, six catégories d'usagers sont distinguées (à noter que la DCE demande d'en distinguer au minimum trois, à savoir les ménages, l'agriculture et l'industrie) :

1. les ménages : il s’agit des consommateurs d’eau domestiques. En réalité, les ménages sont tout à la fois consommateurs de produits agricoles et industriels, consommateurs d'eau domestiques et contribuables.

2. l’agriculture : elle inclut toutes les activités de production agricole à l’exception de l’industrie agro-alimentaire comprise dans l’industrie.

3. les industriels : selon la définition d’EUROSTAT, cette catégorie inclut toutes les activités de production, y compris les services, les petits commerces, l’artisanat, les PME-PMI. On retrouve :

- les industriels au sens « redevables » des agences de l’eau (activités de production dépassant une certaine taille) : industries isolées et industries raccordées à des réseaux publics

- et une partie des activités de production assimilées domestiques (APAD).

4. les activités de productions assimilées domestiques APAD : qui regroupent des activités économiques (artisanat, commerce, bureaux de société) et des activités de service (établissements scolaires, sportifs, bureaux de collectivités...). Par simplification, l’ensemble des catégories définies comme APAD sont assimilées à des activités économiques.

5. le contribuable : il s’agit ici de faire apparaître le contribuable en sa qualité d'acteur distinct du consommateur d'eau. Si pour le grand public le portefeuille du contribuable est le même que celui du consommateur d’eau, cette distinction est importante pour bien mettre en évidence dans quelle mesure « l’eau paie l’eau », et isoler la part qui est payée par l’impôt de celle payée par le prix de l’eau et les redevances.

6. l’environnement : il subit des dégradations qu’il est possible de monétariser, il fait également l’objet de subventions pour compensation ou réparation (ex : entretien et restauration des rivières). A ce titre, une catégorie lui est dédiée.

Les usagers peuvent avoir plusieurs « casquettes ». Si on prend l’exemple d’un agriculteur, il est tout à fait possible qu'il fasse partie de 3 catégories : celle de l'«usager agricole» en lien avec son activité économique, la catégorie «ménage» en lien avec sa consommation d’eau domestique et celle du «contribuable» du fait qu’il paie des impôts et des taxes.

2

.

Distinguer les différents services

Selon la directive cadre sur l’eau, un service est une utilisation de l’eau caractérisée par l’existence d’ouvrages de prélèvement, de stockage, de traitement ou de rejet. La DCE distingue les services liés à l’utilisation de l’eau, les activités liées à l’eau et les utilisations de l’eau.

Illustration : l'utilisation de l'eau et ses impacts sur la ressource

- Les services liés à l’utilisation de l’eau sont caractérisés par la présence d’équipements qui détournent l’eau de son cycle naturel. Il peut s'agir de captages, de digues, d'un bassin de stockage, d'une usine de traitement et de distribution des eaux souterraines ou de surface ou encore d'une structure permettant la collecte et le traitement des eaux usées (article 2.38 de la DCE).

- Les utilisations de l’eau concernent l’ensemble des services précédents auquel s'ajoutent toutes les autres activités ayant une influence significative sur l'état des eaux. On considère généralement le transport et le tourisme fluvial ou les usages entraînant une pollution diffuse.

- Les activités liées à l’eau englobent, en plus des services et des utilisations de l’eau, l’ensemble des activités utilisatrices de l’eau. Par exemple, il est juste de considérer ici la baignade.

L’article 9 de la DCE demande aux Etats membres de tenir compte « du principe de la récupération des coûts des services liés à l'utilisation de l'eau ».

Le périmètre de ce qui constitue un service lié à l’eau est l’objet de discussions et d’approches différentes entre la Commission Européenne et certains Etats-membres.

Pour la Commission Européenne, ce terme correspond à une définition élargie des services liés à l’eau. Elle considère ainsi, que la production d’hydroélectricité, la navigation fluviale et la protection contre les inondations sont des services liés à l’eau. Cependant, certains membres de l'UE à l'instar de l’Allemagne considèrent uniquement les services d’eau et d’assainissement.

Ces divergences ont conduit la Commission Européenne a entreprendre une procédure précontentieuse contre la République fédérale d'Allemagne pour manquement aux obligations qui lui incombent au titre de la Directive cadre sur l'eau. Le recours, présenté devant la Cour de justice, a néanmoins été rejeté.

Quoi qu’il en soit, l’analyse de la récupération des coûts doit au minimum prendre en compte les services suivants :

| Domestiques (ménages) | Industriels | Agricoles | ||

|---|---|---|---|---|

| Captage, traitement, distribution d'eau | Services collectifs d'alimentation en eau potable | Services collectifs d'alimentation en eau potable | Irrigation collective | |

| Alimentation autonome (pour compte propre) | Irrigation individuelle | |||

| Collecte, traitement des eaux, traitement et/ou élimination des boues issues du traitement des eaux usées | Services collectifs d'assainissement | Services collectifs d'assainissement | Epuration des effluents d'élevages | |

| Assainissement autonome | Assainissement autonome (pour compte propre) | |||

3

.

Qui paie quoi et pour qui ?

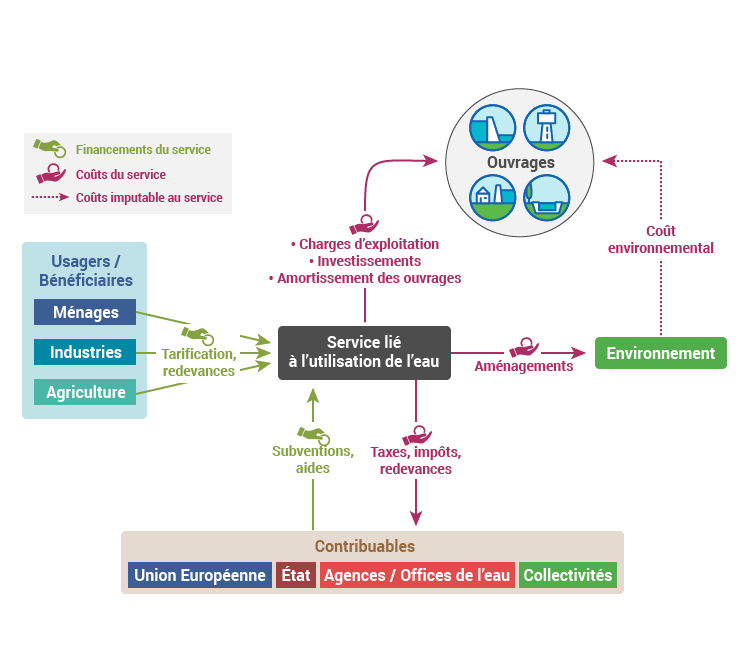

L’évaluation de la récupération des coûts dans le cadre de la DCE consiste donc à cartographier et mesurer l’ensemble des flux économiques entre les différentes catégories d’usagers pour les services liés à l’utilisation de l’eau.

Elle doit permettre de répondre à un ensemble de questions.

♦ Qui paie quoi ?

Il s'agit de déterminer, pour chaque type de services, l'origine et le montant des financements.

Illustration : analyse du flux économique entre les usagers pour les services liés à l'utilisation de l'eau, d'après ACTeaon, EcoLogiqueConseil, Ecodécision, Ledoux, 2015, réalisation Matthieu Nivesse, 2019

♦ Le service est-il financé exclusivement par ses utilisateurs directs ? Les usagers reçoivent-ils autant qu'ils paient ?

Il s'agit de calculer un taux de récupération des coûts pour une catégorie d'usagers ou un type de service.

Par exemple, le taux de récupération des coûts rapporté en 2013 pour le secteur agricole dans le bassin Artois-Picardie est de 75%. Cela signifie que ce secteur paie 75% des coûts qu’il génère et que 25% des coûts sont pris en charge par d’autres acteurs (les ménages, les industries, etc.).

La DCE ne demande pas à ce que le taux de récupération des coûts atteigne la valeur de 100% pour chaque catégorie. Elle vise à ce que les transferts entre usagers soient le plus possible limités afin de respecter au mieux le principe du pollueur-payeur.

♦ Qui paie pour qui ?

Il est ici question de déterminer les transferts entre usagers.

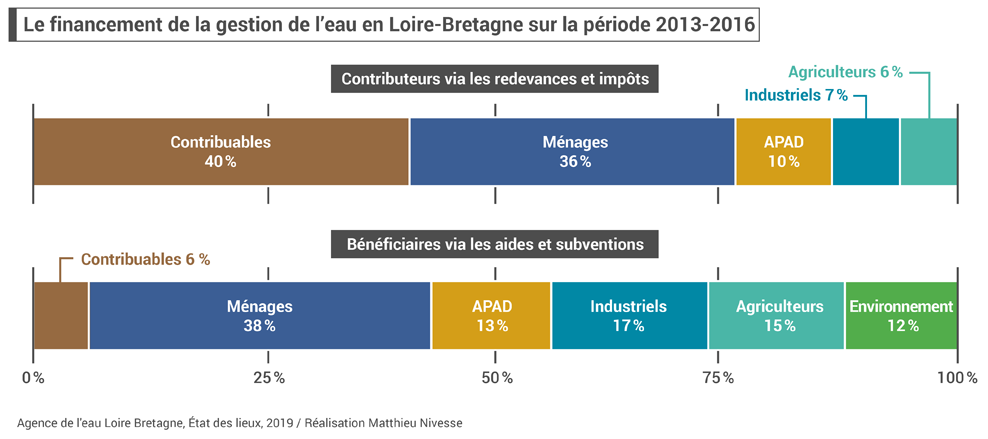

Illustration : transferts globaux entre usagers sur le bassin Loire-Bretagne entre 2013 et 2016

D'après Agence de l'eau Loire Bretagne, 2019. Réalisation Matthieu Nivesse, 2019

Le graphique permet d’identifier la répartition entre les contributeurs au financement des services liés à l’utilisation de l’eau. Dans cet exemple, les ménages, via le paiement de la redevance, contribuent à hauteur de 36% au financement des services. Cela permet de répondre à la question « qui paie ? ».

Il est également possible d’identifier la répartition des bénéficiaires de ce financement (le « pour qui » ?) via l'attribution des aides et des subventions. Ce sont les acteurs qui supportent des coûts liés à l’utilisation de l’eau. Ils reçoivent à ce titre une contrepartie financière. C’est pour cela que l’environnement y est inclus.

Ainsi, dans l'exemple, 15% des bénéficiaires des services liés à l'utilisation de l'eau sont des agriculteurs.

En comparant la contribution financière de l'usager au bénéfice qu'il retire du service, on peut identifier le niveau de recouvrement des coûts pour chaque acteur.

Pour répondre à ces interrogations, les économistes réalisent des évaluations sur la récupération des coûts. Ces analyses nécessitent de définir au préalable le périmètre dans lequel elles sont réalisées : quels usagers, quels services et quels coûts sont concernés. La définition de l’échelle géographique à laquelle l’évaluation est conduite est également importante.

4

.

Les coûts considérés

Trois coûts principaux sont pris en compte dans l’évaluation de la récupération des coûts.

Les coûts financiers (de fonctionnement et de renouvellement)

Il s’agit des coûts induits par la gestion des services liés à l'eau. Cela comprend les coûts du capital (coûts d’investissement et de renouvellement, ainsi que les coûts d’opportunité d’acquisition du capital qui sont cependant peu étudiés) et les coûts d’exploitation et de maintenance nécessaires au bon fonctionnement des services.

Les coûts environnementaux

Ils correspondent aux dommages marchands et non marchands consécutifs à la dégradation des milieux imputables aux usagers de l’eau. On considère ici deux catégories :

- Les coûts compensatoires : il s'agit des surcoûts constatés subis par les acteurs lors d’une dégradation de l’environnement (milieux aquatiques et/ou de la ressource en eau) par un autre usager du fait du non-respect du principe pollueur-payeur. Les coûts compensatoires correspondent à une dépense engagée en réaction à une dégradation ou une menace avérée.

- Les autres coûts environnementaux qui correspondent aux dommages que les usagers de l’eau font subir à l’environnement.

Il s’agit de fournir des ordres de grandeur permettant d’identifier des tendances et des évolutions. Le coût des mesures qu’il reste à engager pour atteindre le bon état constitue une approximation des coûts pour l’environnement. On se base donc sur les coûts des programmes de mesures des agences de l'eau car ils représentent les moyens mis en oeuvre pour atteindre les objectifs de bon état des eaux tels que définis par la DCE. L’hypothèse qui sous-tend cette approximation est la suivante : l’atteinte du bon état sur l’ensemble des masses d’eau correspondrait à une situation au-delà de laquelle les coûts pour l’environnement deviennent nuls.

En 2007, à l'échelle du bassin Loire-Bretagne, les coûts environnementaux avaient été évalués approximativement à hauteur de 12 milliards d'euros. Ce montant recouvrait l'ensemble des mesures nécessaires à engager à partir de 2010 afin d'atteindre le bon état à l'échéance 2015 en ne considérant pas les problèmes de faisabilité technique et de coûts disproportionnés.

Les coûts pour la ressource

Il s'agit des coûts (assimilables à des coûts d'opportunité) supportés par certains services du fait de la sur-utilisation de la ressource par un autre service. Ces coûts reflètent la valeur d’opportunité d'usage qui a dû ou devra être abandonnée du fait de l'épuisement de la ressource au-delà de son taux naturel de reconstitution.

Cependant, il est complexe de mesurer le coût de cette utilisation excessive de la ressource. On se base souvent sur le cas d’investissements « compensatoires », c’est-à-dire le coût des équipements nécessaires pour lui substituer une autre ressource (par exemple un changement de captage, la construction d'une infrastructure de dessalement d’eau de mer ou encore la construction de retenues et barrages).

En raison des difficultés rencontrées pour l'estimer, la plupart des analyses de récupération des coûts demandées par la DCE ne l’incluent pas.

Focus : une application du calcul des coûts compensatoires pour un service d’eau potable

« Dans les coûts de maintenance et d’exploitation ainsi que dans les coûts de renouvellement des ouvrages sont inclus des « coûts compensatoires » correspondant aux charges supportées par le service du fait de la dégradation du milieu par les autres usagers. Pour le service « eau potable », ces dépenses compensatoires correspondent, par exemple, à la mise en place par ce service de techniques de traitement complémentaires du fait de la pollution de l’eau brute occasionnée par les autres services et activités.

Les dépenses d’achat d’eau en bouteille par les consommateurs motivées par la perception d’une mauvaise qualité de l’eau du robinet imputable à la dégradation de la ressource doivent également être considérées comme des dépenses compensatoires à la charge des ménages.

Les coûts pour la ressource correspondent, pour un service donné, au coût induit par l’utilisation de la ressource par ce service au-delà de ce qui serait collectivement souhaitable. En d’autres termes, cela correspond au surplus dégagé par l’utilisateur qui aurait pu faire un meilleur usage alternatif de la ressource.

Par exemple, le coût d’opportunité d’un service « irrigation » par rapport à un service « eau industrielle » peut être approché de manière imparfaite par les pertes de production de l’industrie si l’eau est allouée en priorité à l’usage agricole. Le coût d’opportunité du service « irrigation » par rapport au service « eau domestique » peut être approché de manière imparfaite par les coûts supportés par la collectivité pour s’approvisionner en eau à plus grande distance.

Les coûts d’opportunité de l’industrie et des collectivités par rapport à l’agriculture peuvent être évalués par les pertes de marges agricoles.

Face aux difficultés méthodologiques d’agrégation des coûts compensatoires au niveau d’un bassin hydrographique, il a été décidé de ne pas les intégrer dans l’immédiat dans les calculs du coût complet des services. »

Extrait de Les évaluations économiques en appui à la gestion de l’eau et des milieux aquatiques, Maria Salvetti, p. 84, Comprendre pour Agir, Onema, 2013

5

.

Quelles difficultés géographiques ?

Les analyses de récupération des coûts peuvent être réalisées à plusieurs échelles.

Dans le cadre des états des lieux menés à l'échelle de chaque bassin hydrographique, l’analyse de la récupération des coûts est faite à l’échelle du bassin.

Elle peut également être réalisée à une autre échelle, celle du territoire d'un SAGE.

Toutefois, la disponibilité des données conditionne l'échelle d'analyse retenue notamment au regard des coûts environnementaux et des coûts pour la ressource. Il est fort probable que l'évaluation de ces coûts soit seulement disponible à l’échelle du bassin ou d’un territoire. A l’inverse, les données collectées pour les coûts financiers sont généralement disponibles à l’échelle des services.

Les différences d’échelle et le manque de données désagrégées peuvent être des contraintes à l’analyse de la récupération des coûts. Il est donc nécessaire de les anticiper.

Focus : les étapes et questions clefs pour l’analyse et le rapportage de la récupération des coûts

Chaque étape est présentée et illustrée de cas pratiques dans la partie « Reporting on cost recovery » du guide de méthode européen WFD CIS Guidance Document n°1 – Economics and the environment – The implementation Challenge of the Water Framework Directive. Ce guide a été écrit par le « WATECO working group » pour la mise en œuvre de la Directive cadre sur l’eau.

Illustration : les étapes de l'analyse et du rapportage de la récupération des coûts